К концу года количество финансовых платформ, зарегистрированных в реестре ЦБ, может удвоиться. В профильные маркетплейсы их создатели готовы вкладывать миллиарды рублей. На кону быстрое завоевание рынка, то есть получение многомиллионной клиентской базы. Конкуренция обещает быть очень острой и по итогам, полагают эксперты и участники рынка, на нем останется лишь несколько крупных универсальных проектов. Остальные либо прогорят, либо займут специализированные ниши.

Удвоение реестра

Спустя год после принятия закона «О совершении финансовых сделок с использованием финансовой платформы», регулирующего деятельность профильных маркетплейсов, в реестре ЦБ стали появляться организации, не участвовавшие в пилотных проектах регулятора. В конце августа в него вошел маркетплейс «Сравни.ру». Тогда же подал на регистрацию «Открытый финансовый маркетплейс» (ОФМ, см. “Ъ” от 29 сентября), а недавно — «Открытые цифровые решения», дочерняя компания банка «ФК Открытие», принадлежащего ЦБ (ОЦР, см. “Ъ” от 4 октября).

Сама идея финансовых маркетплейсов была озвучена еще в начале 2017 года первым зампредом ЦБ Сергеем Швецовым (см. “Ъ” от 31 марта 2017 года). Три года назад ЦБ начал реализовывать пилотный проект «Маркетплейс» с несколькими участниками финансового рынка (см. “Ъ” от 22 октября 2018 года). Сам закон, запускающий деятельность маркетплейсов, был принят в июле 2020 года. В августе того же года в реестр ЦБ были включены Московская биржа (платформа «Финуслуги») и «ВТБ Регистратор», а в октябре — специализированный депозитарий «Инфинитум».

Представитель маркетплейса «Сравни.ру» «планирует осуществить технологический запуск проекта на friends & family в ближайший месяц». Гендиректор ОФМ Александр Прокопенко отмечает, что получение статуса маркетплейса ЦБ «будет зависеть от результатов проверки и сроков устранения возможных замечаний», но внутренний ориентир — ноябрь. До конца года в ОФМ «намерены запустить первую версию с работающими интеграциями по кредитным решениям и необходимыми интеграциями с государственными сервисами».

Таким образом, до конца года реестр может пополниться несколькими новыми именами. Появляются и другие интересанты. Портал «Банки.ру» собирается получить статус оператора финансовой платформы и войти в реестр маркетплейсов ЦБ «в ближайшие несколько» месяцев, рассказала гендиректор компании Динара Юнусова. Сейчас, по ее словам, «идет подготовка необходимой инфраструктуры и внедрение требуемых процедур».

По информации источников “Ъ”, проводят работу по подготовке к включению в реестр и другие компании, ряд участников рынка рассматривают такую возможность. Например, в Промсвязьбанке вопрос «находится в стадии обсуждения», сообщила директор департамента цифрового розничного бизнеса банка Юлия Михайловская.

Реестр может пополниться и за счет финансовых порталов-агрегаторов, деятельность которых не регулируется. Об этом в конце сентября на встрече в Совете федерации предлагала подумать глава ЦБ Эльвира Набиуллина. По ее словам, тогда регулятор сможет «вмешиваться уже в соответствии с законодательством: мониторить ситуацию, как эти финансовые маркетплейсы предлагают продукты своим клиентам».

Ориентация на банки

Однако даже спустя год после запуска первых пилотных проектов они остались узкоспециализированными. Развитие большинства платформ также весьма незначительно. Например, корреспонденты “Ъ” не смогли с первого раза зарегистрироваться в качестве клиентов «Инфинитума», специализирующегося на ПИФах, а на платформе «ВТБ Регистратора» по-прежнему представлены лишь два бонда Томской области.

«Главное изменение, которое почувствовал на себе инвестор, покупающий ПИФ на финансовой платформе,— запись обо всех его сделках теперь формируется в Регистраторе финансовых транcакций»,— отмечают в «Инфинитуме», где сервис по покупке паев работал еще с 2017 года. По словам гендиректора «ВТБ Регистратора» Константина Петрова, сейчас на его платформе «ведется работа по расширению продуктовой линейки» и, как ожидается, «в ближайшие несколько месяцев» появятся и корпративные облигации. Пока же результаты не впечатляют — с момента старта платформы было реализовано около 1 тыс. сделок, а количество посетителей сайта, которые интересовались платформой,— около 5 тыс. человек.

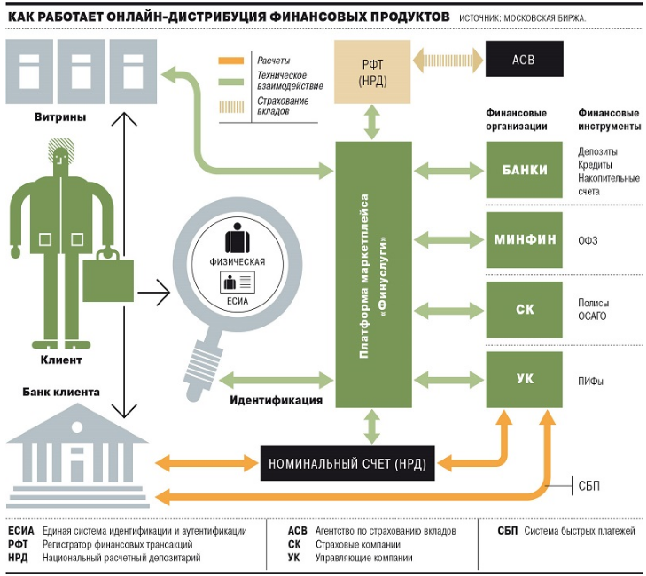

Основное отличие маркетплейсов, регистрируемых ЦБ, от порталов-агрегаторов — это возможность осуществить сделку по покупке продукта, созданного финансовой организацией, прямо на самой платформе (без физического посещения компании или банка, их сайта и даже не имея там счета). Это предопределяет магистральное движение подобных маркетплейсов на нынешнем этапе — предложение банковских продуктов, прежде всего депозитов и кредитов, а также сопутствующих услуг.

В таком направлении уже развивается маркетплейс «Финуслуги» Московской биржи, который в пилоте регулятора тестировал открытие банковских депозитов, а позже на уровне финплатформы запустил и продажу ОСАГО. «В сентябре запущен пилотный проект выдачи кредитов на платформе, в ближайшее время он станет доступен всем желающим»,— говорит управляющий директор проекта «Финуслуги» Игорь Алутин.

Основным продуктом на начальном этапе для себя видят именно потребительский кредит «Сравни.ру», ОФМ, «Банки.ру». «В дальнейшем будем расширять линейку розничных банковских продуктов»,— заявил представитель «Сравни.ру». «Следующий продукт на очереди — рефинансирование. Параллельно работаем над запуском страховых продуктов, так как зачастую они идут во взаимосвязи с кредитованием»,— говорит Александр Прокопенко. «Мы будем расширять линейку за счет инвестиционных продуктов, в первую очередь облигаций федерального займа для населения (ОФЗ-н), а также страховых и кредитных предложений»,— отмечает господин Алутин.

Битва за клиента

Несмотря на перспективу нового направления, сдерживающим фактором будут значительные затраты на его развитие. Несколько источников “Ъ” говорят о «нескольких миллиардах рублей». «До 1,5 млрд руб.»,— уточняет господин Прокопенко, но не учитывая запуска самой финансовой платформы. Игорь Алутин отмечает, что в проект инвестировано «не более месячной прибыли Московской биржи». Среднемесячная чистая прибыль Мосбиржи в первом полугодии составляла 2,3 млрд руб.

Еще одним сдерживающим фактором развития маркетплейсов выступает необходимость идентификации клиента. Помимо первичной онлайн-идентификации через Единый портал госуслуг (ЕПГУ), сейчас необходима физическая. Для этого выезжает курьер, который фотографирует клиента с паспортом. Только после этой процедуры можно пользоваться всеми банковскими продуктами платформы.

В рамках проекта, получившего название «Маркетплейс 2.0», рассматривается возможность вторичной идентификации через Единую биометрическую систему (ЕБС). Но сами участники рынка говорят, что это скорее «возможность на будущее». По словам одного из собеседников “Ъ”, привлечение одного идентифицированного клиента может стоить около 1 тыс. руб.

Поэтому участники рынка считают, что в ближайшем будущем конкуренция развернется за базу клиентов, прошедших идентификацию. «Продуктовая линейка банков в скором времени выровняется, и пользователь будет выбирать услуги на той платформе, где привык и где не нужно совершать дополнительных действий для этого»,— отмечает собеседник “Ъ”, близкий к оператору финплатформы, пока не вошедшему в реестр ЦБ.

«Наш приоритет сегодня — развитие клиентской базы»,— признает Игорь Алутин. При этом «Финуслуги» ориентируются на digital-каналы привлечения. «По трафику (сайта.— “Ъ”) мы ожидаем около 3 млн уникальных посетителей в месяц до конца 2021 года»,— поясняет топ-менеджер, не комментируя идентифицированных пользователей. По словам собеседника, знакомого с цифрами регулятора, на начало августа таковых было не более нескольких тысяч человек. В «Финуслугах» не комментируют эти данные.

Той же тактики хотят придерживаться в «Сравни.ру»: «Основной канал привлечения — это интернет-маркетинг и ТВ-реклама». У «Сравни.ру» 10 млн посетителей сайта в месяц, говорит источник, близкий к компании. У «Банков.ру» трафик 11 млн ежемесячных пользователей, утверждает Динара Юнусова.

Другой путь развития выбрали в ОФМ. По словам Александра Прокопенко, кредит — push-продукт, то есть ориентируется на агентские продажи, когда маркетплейс предлагается клиенту в точках продаж: «Мы планируем использовать агентов, которые "глаза в глаза" смогут разъяснить преимущества, а заодно сразу, являясь сотрудниками маркетплейса, провести идентификацию». Компания рассчитывает в среднесрочной перспективе на 10 млн идентифицированных пользователей, 5 млн активных клиентов. Источник, близкий к «Сравни.ру», тоже допускает развитие агентских продаж.

После инвестиционной фазы в «Сравни.ру» надеются на «маржинальность западных финтех-компаний». Подобные проекты в Великобритании, например, имеют EBITDA margin на уровне 40%, говорит один из источников “Ъ”. «Порядка 5–10% от вознаграждения агента-представителя за продажу продукта»,— возражает господин Прокопенко.

При этом все участники рынка сходятся во мнении, что первый этап его развития будет сопровождаться жесткой конкуренцией, в результате которой останутся лишь два-три крупных универсальных игрока.

«Остальные отодвинутся в нишевые сегменты»,— говорит собеседник, близкий к одному из планирующих подачу заявки операторов. «Кто-то может начать уже сейчас развиваться в нишевом сегменте, не имея амбиций стать универсальным игроком»,— добавляет один из источников “Ъ”, приводя пример ЦИАНа (там не ответили на запрос “Ъ”).

Ссылка на источник >>