ЦБ решил дать возможность не обнулять устойчивым НПФ взносы в резерв по обязательному пенсионному страхованию (РОПС). Если предложения регулятора будут приняты, то такие НПФ смогут отчислять в РОПС по ставке в десять раз ниже, чем нынешняя. Это позволит НПФ продолжать наращивать резервы, которые остаются для них выгодными, в отличие от клиентов фондов, за счет которых оплачивается система гарантирования.

Согласно проекту указания, касающегося требований по формированию резерва НПФ, опубликованному в четверг, 11 марта, на сайте регулятора, ЦБ изменил параметры предлагаемой реформы одной из компонент системы гарантирования прав застрахованных лиц. Если раньше Банк России предлагал прекратить формирование резерва по ОПС при достижении уровня 3% от среднегодовой стоимости чистых активов (СЧА) пенсионных накоплений, а также при условии успешного прохождения фондом стресс-тестирования (см. “Ъ” от 12 января), то теперь он предлагает сделать подход более гибким и дифференцированным.

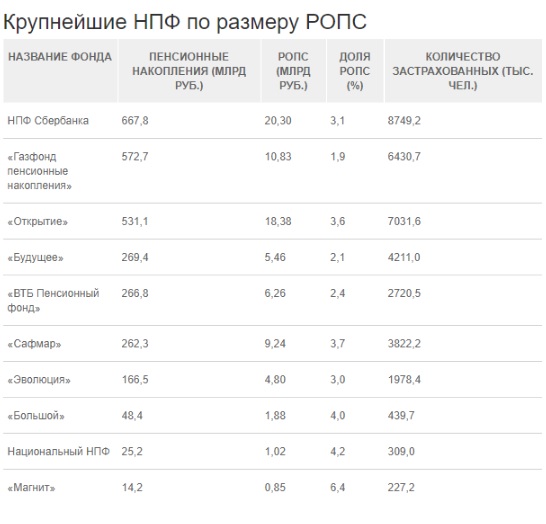

Банк России считает, что фонды, у которых РОПС не достиг 3% от расчетной базы, которые не проходят стресс-тесты и у них обнаружен актуарный дефицит, должны продолжить отчислять в него по существующей ставке (не менее 0,125% от среднегодовой СЧА). Если все эти условия выполнены, однако РОПС фонда не превышает 3,3% от расчетной базы, а также он не проходит стресс-тест хотя бы по одному внутреннему сценарию, тогда фонд может отчислять в резерв менее 0,125% СЧА. Однако если у него все в порядке с внутренними стресс-тестами или же РОПС превысил 3,3% от расчетной базы, тогда его отчисления в резерв не должны превышать 0,0125% от СЧА. На конец января, по оценке “Ъ”, было 12 фондов с 2 трлн руб. пенсионных накоплений, у которых РОПС не достигал 3,3%.

| Цитата |

|---|

| Резерв по ОПС — первая, «внутренняя» ступень системы гарантирования прав застрахованных лиц. Вторая, «внешняя», ступень — это Фонд гарантирования пенсионных накоплений (ФГПН) Агентства по страхованию вкладов. Оба эти уровня ежегодно пополняются из средств клиентов НПФ. Ставка отчисления в РОПС составляет 0,125% от СЧА, ставка отчисления в ФГПН — 0,024% от СЧА. Таким образом, каждый клиент НПФ и ПФР ежегодно «тратит» на гарантирование своих накоплений почти 0,15% от их величины. Согласно данным НПФ, на конец января их суммарный РОПС достиг 83,5 млрд руб., у ПФР на начало этого года резерв составлял 170,8 млрд руб. Еще 4,3 млрд руб. находилось в ФГПН. |

Ранее представитель ЦБ говорил, что формирование РОПС НПФ, кроме того что «занижает доходность» клиентов, не создает для застрахованных лиц «никакой стоимости». Причиной этому его непропорциональная величина рискам НПФ, в том числе отсутствие влияния на устойчивость фонда (см. “Ъ” от 5 октября 2018 года). Зато сформированный за счет клиентов резерв приносит прибыль НПФ — с него фонды также берут себе постоянную и переменную часть вознаграждения (см. “Ъ” от 20 мая 2019 года). Резерв также используется рядом фондов как место хранения стратегических инвестиций (см. “Ъ” от 11 февраля 2020 года).

В Национальном НПФ считают, что предложения ЦБ «предусматривают рациональное пополнение РОПС» и в то же время «предоставляют дополнительную возможность для увеличения доходности для застрахованных лиц». По словам директора по управлению рисками НПФ «Открытие» Александра Сметанина, проект учитывает результаты прохождения стресс-тестов ЦБ, которые оценивают финансовую устойчивость НПФ на пятилетнем горизонте, а реальные обязательства фонда значительно длиннее, поэтому критически важной может оказаться оценка возможного актуарного дефицита именно в стрессовых условиях, которые для каждого фонда индивидуальны. «Таким образом, представляется разумным пока сохранить полномочия по формированию РОПС советам директоров, дав возможность обнулять взносы при исполнении установленных в проекте ограничений»,— считает он.

Как отметили в ЦБ, в целом РОПС является важным элементом обеспечения финансовой устойчивости НПФ в случае реализации инвестиционных и (или) актуарных рисков. В этой связи расформирование РОПС не отвечало бы долгосрочным интересам клиентов фондов и в настоящее время Банком России не рассматривается.

РОПС — резерв по обязательному пенсионному страхованию.

Фонды ранжированы по величине пенсионных накоплений.

По данным НПФ на 31 января 2021 года.

Ссылка на источник >>